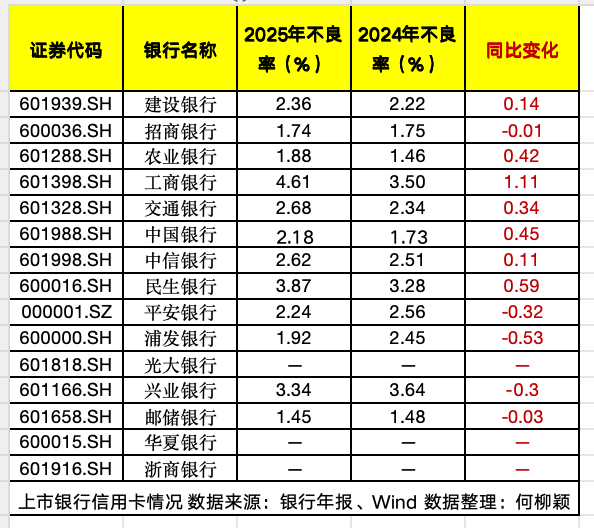

6.96亿张卡:信用卡中心撤退背后的生存法则。

寒意正在蔓延,信用卡行业的数据版图正在发生剧烈震荡。截至最新统计,我国信用卡和借贷合一卡总量已滑落至七亿张以下,这一数据不仅标志着存量时代的全面到来,更折射出行业内部正在经历一场史无前例的深度洗牌。从国有大行到股份制银行,曾经追求发卡规模的竞速赛道,如今已转变为比拼不良资产处置与存量经营效率的生死战。

盘点这一轮行业退潮,多家银行的信用卡中心在过去一年中动作频频。随着多地信用卡分中心终止营业,一种名为“回归分行”的战略转型成为行业共识。这种转变并非简单的行政调整,而是针对过去粗放式扩张模式的直接纠偏。在过去,信用卡中心往往作为独立核算单位存在,为了KPI考核,不惜降低门槛进行大规模获客,导致如今不良率的普遍承压。

数据表现最为直接,多家银行交易额出现两位数下滑,贷款余额增长乏力。然而,并非全行业都在倒退,部分银行通过深耕细分领域,如新能源车分期等场景,成功实现了业务的逆势增长。这说明,信用卡业务并非没有市场,而是缺乏了精准触达客户的手段。当业务回归分行,银行能够利用属地化的优势,重新盘活本地零售客户资源,将信用卡功能嵌入到本地消费生态中。

未来,信用卡行业的生存法则将发生根本性改变。不再是单纯的卡量比拼,而是资产质量与场景运营的综合较量。银行将更加注重全流程风险管控,通过迭代风控模型,从源头遏制不良新增。同时,随着不良资产转让试点的推进,行业内的风险出清将加速,市场将逐步进入一个平稳释放的新周期。对于各大金融机构而言,这既是挑战,也是重塑零售金融竞争力的关键窗口期。

属地化运营的新常态

信用卡业务的属地化转型,不仅仅是管理架构的变动,更是经营思维的转变。过去那种“一张卡片打天下”的标准化模式,在日益碎片化的消费市场中已逐渐失效。通过将业务经营权下放至分行,银行能够建立起更加贴近本地市场的服务体系,实现对客户需求的实时响应。

这种新常态要求银行不仅要具备极强的数字化风控能力,还要具备深厚的本地场景运营底蕴。未来的信用卡,将不仅仅是支付工具,更是连接本地商户、消费场景与金融服务的综合平台。通过整合分行资源,提供一站式的金融解决方案,银行有望在激烈的市场竞争中,找到属于自己的差异化路径,从而在存量时代实现高质量的韧性增长。