特海国际2025年报深度解构:海外扩张引擎失速与多品牌战略的结构性悖论

2025年4月13日,特海国际(09658.HK)披露年度业绩报告。这家承载海底捞全球化野心的海外运营主体,在其成立的第13个年头交出了一份看似亮眼实则暗藏隐忧的答卷。

财务数据的表里不一

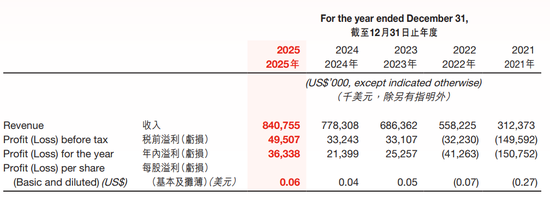

表面数据呈现营收与净利润双增长态势:全年收入8.408亿美元,同比增长8.0%;税后净利润3634万美元,同比大增69.6%。然而这一净利润增幅具有极大的欺骗性——公司明确表示增长“部分受有利的汇兑变动影响”。换言之,汇率波动带来的外币资产升值贡献了主要利润增量,而非门店运营本身。

经营溢利的走势更能说明问题:2025年经营溢利3740万美元,较2024年同期下降29.83%,经营溢利率仅为4.4%,同比下滑2.4个百分点。海底捞餐厅层面的经营溢利率也从10.1%下降至8.7%。这意味着核心业务的盈利能力正在恶化。

翻台率与扩张的战略张力

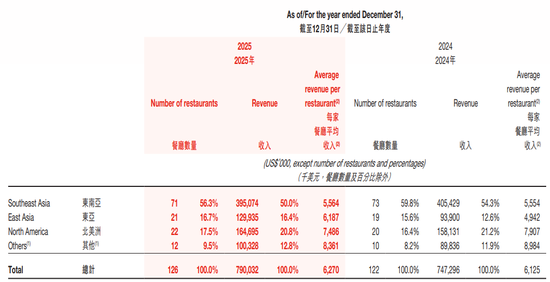

从运营指标观察,特海国际的整体平均翻台率为3.9次/天,同店翻台率为4.0次/天,较去年同期仅提升0.1次/天。这一微弱的提升是在全球新开13家门店、关闭9家门店的动态调整中实现的。东南亚地区贡献了71家门店和56.3%的收入占比,仍是绝对主力市场。

值得注意的是,外卖业务表现突出:2025年外卖收入1900万美元,同比增长68.1%;其他收入(包含调味品销售)3180万美元,同比增长61.4%。这两项业务的高速增长在一定程度上对冲了堂食业务的增长压力。

红石榴计划:战略雄心与财务代价

2024年8月启动的“红石榴计划”是理解特海国际当前困境的关键。该计划旨在突破单一火锅品类的增长瓶颈,通过内部孵化与外部收购双轮驱动,打造覆盖全品类、全时段、全价格带的综合餐饮集团。具体执行层面分为两大体系:员工创业的“掌勺人体系”和总部主导的“百姓厨房体系”。

2024年即已孵化11个品牌共74家门店,2025年加上收购后,品牌数量扩充至20个,门店总数达到207家。品牌矩阵包括焰请烤肉铺子、举高高、如鮨寿司、小嗨火锅、拾㧚耍、小嗨爱炸等看似毫无关联的品类。

问题在于:这种多品牌扩张战略在短期内大量消耗资本,且新品牌培育周期长、成功率不确定,直接导致经营溢利率显著承压。在主营业务翻台率提升艰难、外卖业务体量有限的情况下,贸然推进多品牌战略是否存在战略优先级错配,值得深思。

资本市场的定价逻辑

自2025年初以来,特海国际股价跌幅高达42%,总市值仅剩75.37亿港元。这一跌幅反映出资本市场对其战略执行效果的质疑——当“多品牌故事”尚未兑现为实际利润增长时,市场选择了用脚投票。股东回报与战略投入之间的平衡点,目前看来尚未找到。