A股良性调整持续观察期已至,4月关键答案渐近。

当前A股市场正经历一段被多家机构称为良性调整的阶段,这一过程源于多重外部扰动与内部预期博弈的交织。全球风险事件频发,特别是中东地区紧张局势延续,美债收益率显著攀升,美联储政策信号趋于谨慎,这些因素共同压制了市场风险偏好。投资者情绪趋于谨慎,成交活跃度有所回落,但整体并未出现系统性恐慌迹象。多家券商策略报告指出,这种调整并非趋势反转,而是为后续更健康上涨积蓄力量的必要过程。

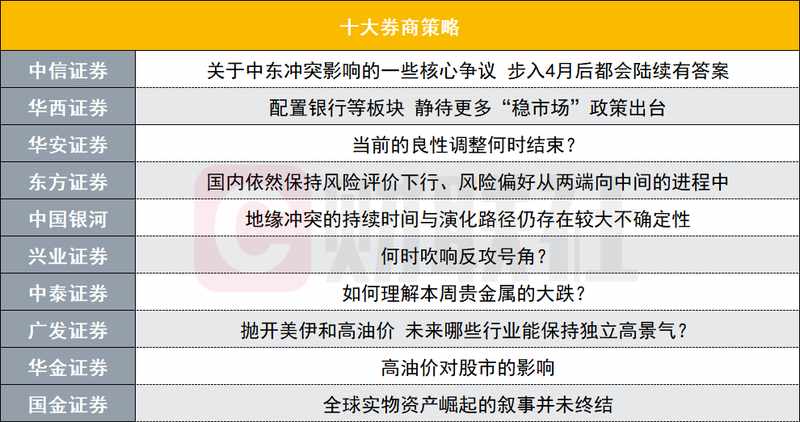

从中信证券的分析来看,诸多核心争议将在4月逐步获得清晰答案。在此之前,市场更多处于叙事主导的博弈阶段,流动性阶段性退潮特征明显。美债10年期收益率快速上升,反映出全球避险与通胀预期的复杂变化。然而,随着避险情绪逐步消退,各国对能源资源安全的重视程度不断提升,电气化进程加速推进。中国在优势制造业领域的竞争力,正逐步向定价权和利润率转化。这一趋势为相关板块提供了长期支撑。交易逻辑上,商品价格回升与PPI改善成为持续线索,上中游提价已启动,下游采购恢复需待波动率回落与库存消化完成。投资者需保持耐心,4至5月将成为关键决断窗口。

在布局思路上,建议坚定围绕具备份额优势、海外重置难度大、供应受政策影响明显的行业构建底仓,如新能源、化工、电力设备、有色金属等。近期流动性冲击使部分品种估值重回合理区间,带来显著预期差修复机会。同时,增加低估值因子敞口,关注保险、券商、电力等防御性配置。短期内,涨价仍是锋利交易工具,PPI相关主线概率提升。结构性机会包括油价冲击下的替代化工路线品种、中东供给中断引发的供需差、成本传导顺价窗口等。这些领域有望在调整中逐步显现韧性。

华西证券强调,全球市场风险偏好受压制,A股成交萎缩反映资金情绪降温。但国内政策环境更具确定性,监管层释放稳定资本市场信号,后续稳市工具值得期待。输入型通胀对货币政策影响有限,宽松流动性与财政发力有助于修复预期。配置上,银行等防御板块以及高景气方向相对占优,静待更多政策落地带来转机。

华安证券与东方证券观点相呼应,认为当前调整属良性范畴,为盈利驱动牛市第二阶段铺路。外部扰动延续,但国内风险评价趋于下行,风险偏好向中间收敛。光伏设备等能源安全与科技制造交集领域具备低估优势。整体而言,市场有望在震荡中夯实基础,成长主线中期不变,短期红利资产与涨价催化品种更具表现空间。耐心持有优质资产,迎接决断期到来,将是理性选择。