AI企业年报透视:商汤亏损逐步收窄;生成式AI占比持续攀升;海外布局加速推进。

人工智能产业正处于快速发展阶段,众多企业通过技术创新寻求突破。商汤科技作为其中重要玩家,其2025年度业绩报告提供了观察行业趋势的窗口。该报告显示,公司在收入增长与亏损改善方面取得一定进展,反映出生成式AI业务的强劲表现。

报告期内,商汤科技总收入较上年实现明显提升,年度亏损幅度显著收窄,下半年EBITDA首次转正。这一结果得益于核心业务结构的优化,以及市场对先进AI解决方案的认可,为公司后续发展奠定基础。

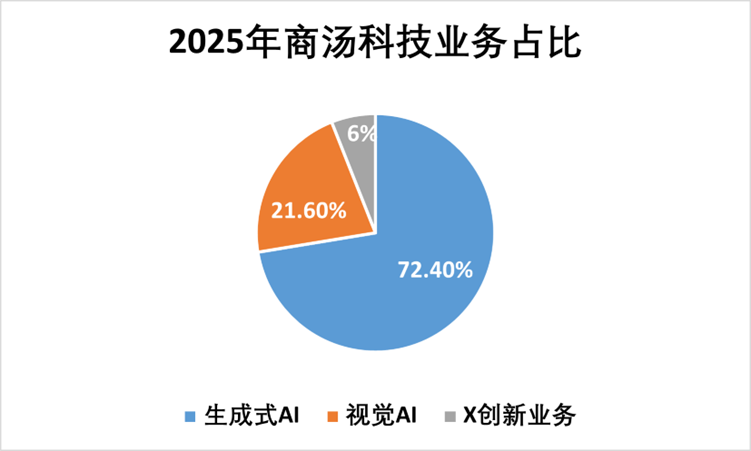

生成式AI业务是业绩亮点之一,其营收规模大幅增加,在总收入中的占比进一步提高。该业务增长主要来源于企业对模型训练、微调和推理服务的旺盛需求,体现了市场对高效AI工具的迫切需要。这种趋势也推动整个行业向更成熟的商业模式转型。

数据来源:企业公告视觉AI业务则表现出稳健特征,营收小幅增长,下半年增速加快。公司管理层指出,这得益于国内需求的回暖以及海外市场的积极扩张。东南亚和中东地区作为传统优势区域,客户保持较高黏性;欧洲与南美市场处于试点阶段,整体国际影响力正逐步向全球范围延伸。

在国际化战略上,商汤科技坚持推动企业级AI服务出海,通过合作伙伴搭建相关集群,并探索轻重资产结合的发展模式。管理层在相关会议中表示,中东业务目前运行稳定,并期待海外贡献未来继续提升。这种布局不仅有助于业务多元化,也为公司在全球AI竞争中积累经验。

X创新业务方面,营收出现小幅调整,主要与智能驾驶业务脱离综合报表有关。目前保留的业务包括智慧医疗、家用机器人及智慧零售等方向,智能驾驶已独立运营并完成融资。这类调整有助于公司集中资源于高潜力领域,实现更专注的发展路径。

盈利指标上,毛利随收入增长而提升,但毛利率略有变化,主要受AIDC业务影响。成本结构中,硬件及运营投入增加是重要因素,同时费用控制也为亏损收窄提供了支持。公司通过多方面努力,逐步改善经营性现金流状况。

回顾发展历程,商汤科技自早期涉足AI领域以来,持续面临投入与回报的平衡挑战。尽管营收扩大,但研发等高额支出长期存在。为应对这一状况,公司加速芯片与算力基础设施建设,在多个地区布局相关项目,上海临港计算中心便是其中的代表性设施。

行业算力供需矛盾依然突出,商汤科技联合多家国产芯片企业推出算力Mall解决方案,提供端到端交付能力。同时,国产世界模型的训练成果进一步强化了自主技术能力。这些举措不仅提升了基础设施水平,也为大模型应用提供了有力支撑。

整体战略版图呈现扩大态势,从生成式AI核心到创新业务延伸,体现了公司对技术融合与场景落地的重视。然而,实现稳定造血能力仍需持续探索。近期完成的配股融资,将资金用于核心业务支持、研发落地、技术实践以及运营保障等方面,为未来增长提供资源保障。

展望行业前景,生成式AI领域的需求预计将继续扩大,商汤科技凭借技术积累有望把握机遇。视觉AI的全球拓展以及算力布局的完善,将共同构成公司竞争优势的重要组成部分。在技术迭代加速的背景下,企业需注重效率提升与风险管理,以实现可持续发展。

商汤科技的年报表现为人工智能产业提供了一个缩影,显示出从投入期向收获期过渡的迹象。通过专注核心技术创新与市场拓展,公司正努力在竞争中确立位置。未来,如何将技术优势转化为稳定商业价值,将是考验企业智慧的关键所在。

这一业绩观察也提醒行业参与者,平衡创新与盈利是长期课题。商汤科技的实践路径表明,坚持国际化与生态合作,有助于在AI浪潮中获得更广阔发展空间。相信随着市场成熟和技术进步,相关企业将迎来更多积极变化。