64-银保渠道保费

银保渠道vs代理人渠道:一场关于"保险未来"的博弈

2026年的保险市场,正在上演一场"渠道战争"。

银保渠道:狂飙突进

优势:

•网点多,覆盖广

•客户信任度高

•成交效率高

劣势:

•产品以短期理财险为主

•保障功能弱

•服务深度不够

代理人渠道:节节败退

优势:

•能卖长期保障型产品

•服务深入、细致

•客户粘性强

劣势:

•成本高

•招人难

•产能低

数据对比

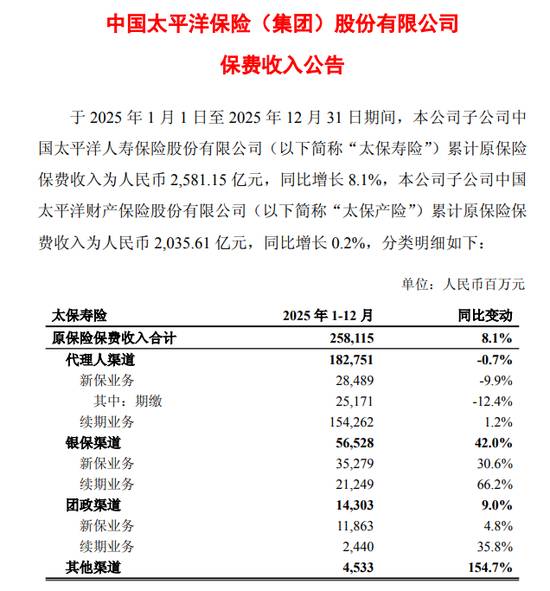

中国太保2025年:

•银保渠道:565.28亿,大增42%

•代理人渠道:1827.51亿,下降0.7%

新保费对比:

•银保渠道:352.79亿,增长30.6%

•代理人渠道:284.59亿,下降9.9%

未来展望

银保渠道和代理人渠道,不是"非此即彼"的关系,而是"各有所长"的互补。

理想状态:

•银保渠道:满足客户的理财需求

•代理人渠道:满足客户的保障需求

现实状态:

•银保渠道"一家独大"

•代理人渠道"日益边缘"

结语

保险的本质是"保障",不是"理财"。

当银保渠道用"理财险"疯狂"圈钱"时,我们是否还记得"保险姓保"的初心?